互联网经过一段难捱的迷茫期后,新风口如雨后春笋般冒出来——小游戏(无需下载 App,“寄生”在微信、抖音小程序生态)正成为字节、微信跑马圈地的新版图。

4 月初,抖音下场宣布对小游戏释放利好:开发者可获得 90% 安卓消费总额以及相当于安卓消费总额 5% 的广告金激励,减免条件需满足以下条件:

1.接入“推荐页游戏卡”(如开发者不在能力开放范围则豁免)、“添加手机桌面快捷方式”和“搜索关键词配置”能力;

2.当前结算周期的“首页侧边栏复访能力”平均 DAU(日活跃用户数)渗透率 >15%(游戏接入该能力之日起 30 个自然日内为豁免期,豁免期所在结算周期均默认视为满足该条件);

3.开通其他平台要求的能力,并且完成相应平台流程,包括签署相关协议。

不乏行业人士认为,抖音此举是在叫板微信 3 月推出的小游戏增长激励计划,但微信当时针对开发者进行的广告金激励比例仅 40%,且该部分激励广告金只可用于腾讯广告投放。

所以,相比微信的让利,显然抖音抢食小游戏“蛋糕”的决心更大。

我们了解到,小游戏凭借题材多变、开发门槛低、研发上线周期短的优势,不仅吸引了腾讯(例如《元梦之星》是 App、微信小游戏、云游戏多端发行)、网易(《梦幻西游网页版》《大话西游:归来》均上线微信小游戏)持续加码,中腰部的三七互娱、世纪华通、完美世界、掌趣科技、恺英网络、雷霆游戏等游戏厂商亦在积极布局。

随着各路玩家纷纷入局,整个小游戏生态也越发火爆。

一位行业研究人士向虎嗅表示,近两年小游戏爆发离不开微信、抖音等头部 App 渗透和流量填充,接下来增长曲线会越发陡峭——毕竟,小游戏仍处于低投入、大用户增量、低价买量(在各渠道投放的广告数量)的红利期。

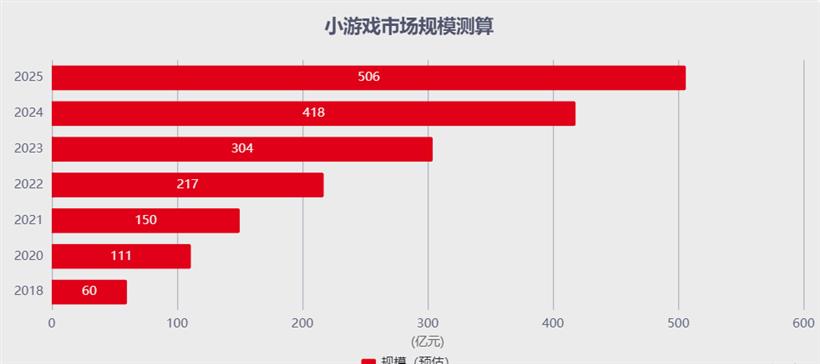

“随着更多小游戏厂商、开发者涌入赛道,热钱、人才和资源会一同流入,2023 年小游戏的盘子超过 300 亿元,今年有望达到 500-600 亿元,中长期还会持续冲高。”上述人士说道。

抖音微信,狭路相逢

或许很多人会问:朝夕光年(字节游戏事业部)去年 11 月才进行大规模业务收缩,抖音怎么又来和微信卷小游戏了?

首先,游戏是抖音高溢价流量,小游戏能转化平台游戏用户及接触游戏不多的潜在用户,撑起足够大的用户盘。

以 2023 年 6 月微信公开课-小游戏开发者大会官方数据为例:2023 年小游戏用户总量累计突破 10 亿,MAU(月活跃用户数)超 4 亿,累计近 40 万开发者,超 70 个团队产品达到百万级日活规模,超 100 个团队季度流水过千万——即便小游戏赛道的数据攀升曲线惊人,但同期微信用户数 13 亿、小程序 MAU 超过 11 亿,而小游戏的微信用户渗透率才 30%,后续成长空间巨大。

其次,小游戏商业场景更下沉。

小游戏按变现形式可以分为 IAP(内购付费,包括游戏道具销售、关卡付费等)、IAA(广告变现)、IAP + IAA(混合变现)三类;但 IAP 小游戏商业模型沿袭买量手游的逻辑,且未逃出版号“钳制”,而 IAA 小游戏主要靠用户看广告——所以,综合考量下来,抖音与微信目前更多在“抢食” IAA 小游戏。

据 DataEye 数据显示,小游戏较移动端 App 的研发周期及成本能至少降低 50%,聚焦到游戏品类,以仙侠 RPG 为例,独立 App 动辄需要数年的研发周期,而一款仙侠小游戏立项到上线可能仅需几个月,H5 版本兼容甚至可缩短至 3-4 个月。

此外,小游戏单体利润率普遍要高于 App 端游戏,为中小厂商提供了更高的利润空间和成本效益,这主要得益于三个方面:

1.研发投入轻量化,减少了成本;

2.买量效率更高,转化率高(业内人士估算,内购转化率为 App 游戏的 2-3 倍);

3.小游戏平台抽成显然比传统渠道对 App 游戏抽成低。

况且,IAA 小游戏不受系统/平台制约,更适配跨平台布局的轻量化产品落地(门槛更低、风险更可控)——当前 APP 游戏动辄几个 G 的安装包,且普遍存在首次登陆加载包;而小游戏即点即玩、不用下载,易上手、适配更多场景。

尤其,社交玩法驱动下的小游戏有很强的用户粘性,是抢夺用户注意力、拉动产品时长的“利器”。

事实上,复盘微信在小游戏生态的布局,最早可以追溯至五年前——2017 年 12 月 28 日,腾讯在微信 6.0 版本小程序中新增“跳一跳”小游戏,连张小龙都不遗余力为其站台,并分享自己在排行榜的成绩,一度掀起全民“跳一跳”刷排名的风潮。

后来的事大家都知道了——背靠微信的流量红利,“跳一跳”的成绩一鸣惊人:据微信官方当时透露的数据显示,微信小游戏上线 20 天累计使用用户数达 3.1 亿;其中,最火爆的“跳一跳”七日留存达 52%,最终其 DAU 超过 1 亿。

面对如此喜人的数据,微信一改往日对商业化的克制,很快推动了“跳一跳”的商业化。

“跳一跳”上线不久,媒体就爆出其按 CPD(Cost Per Day,按天计价)进行广告招商,并且报价不菲(彼时媒体透露价格是一天500万、两天1000万、五天2000万,且不承诺独占);其中,麦当劳、耐克作为试点品牌方率先参与,用户在游玩时会踩中微信为广告主适配的“定制基座”。

再将视线拉回抖音,其之前捧红过《消灭病毒》《全民漂移》《我的小家》等爆款小游戏,很大程度上源于这种短平快的“消耗型内容(小游戏)”恰恰适配抖音的娱乐流量:

一方面,近年来分众化、碎片化、个性化的娱乐需求激增,恰恰为短视频、小游戏野蛮生长提供了土壤,且抖音小程序流量大、内容消费门槛低,更适配碎片化的娱乐方式。

甚至,用户沉迷即时反馈的“爽感”,小游戏随点随玩的便捷性使得用户渗透率、互动性奇高,通过增强用户在游戏领域的时间消耗,帮助平台拉高用户使用时长。

巨量算数调研显示,小游戏用户游戏粘性和付费意愿较强,大部分小游戏用户已经形成了基于品类的长期习惯,超 70% 小游戏用户同时在玩两款以上小游戏,每天游玩超过 1 小时的用户占比近 40%。

另一方面,用户的内容偏好及娱乐习惯正在发生改变——工作、生活竞争越来越“内卷”的情况下,他们愿意牺牲一些体验换取更便捷的娱乐方式获取情绪价值,易上手的小游戏无疑成功完成了新娱乐方式的“驯化”。

之所以称之为新娱乐方式在于:小游戏用户更偏爱休闲游戏,更看重游戏的便捷性,倾向于碎片时间游玩;而 App 游戏用户则更喜欢玩 MOBA(多人在线竞技游戏)、射击和角色扮演等品类,更关注游戏品质、体验,倾向于更长的完整时段( 20 分钟以上)玩游戏。

此外,虎嗅拿到三方调研数据显示,小程序游戏更吸引 18-40 岁的中年群体,在新一线及二三线城市占比更高;《中国音像与数字出版协会》公布一份数据亦显示:小游戏对中年人群、女性群体等泛用户的覆盖度较独立 App 有一定提升,存在差异性用户增量。

当然,深层次原因还在于:不同于传统游戏项目的长制作周期和高投入,IAA 小游戏商业模式主要是广告变现,更多是挖掘行业的新增市场,而非抢夺独立 App 市场——这使得爆款小游戏能打破 App 的边界跨平台生长。

例如,腾讯高管曾在 2023Q4 财报电话会上表示,“目前没有看到小游戏和 App 游戏之间有任何蚕食,一些小游戏付费用户(远高于 10%)也是基于 App 的付费用户。”

综上,也就不难理解抖音为何愿意咬牙让出 90% 安卓消费总额及相当于安卓消费总额 5% 的广告金激励——此举就是为了完成战略性卡位,让平台成为更多小游戏的第一阵地,进而绑定更多优质厂商。

小游戏,不容小觑

不管你是不是小游戏受众,可别小瞧了其潜藏的巨大势能——2022 年的《羊了个羊》、2023 年的《咸鱼之王》依托微信庞大的社交关系链,热度迅速辐射至抖音、微博、B 站、小红书,横扫当下主流社交平台。一位游戏制作人用魔幻形容这两款小游戏的走红,“都不是独创的游戏玩法,甚至质量有些粗糙,但不得不叹服其穿透力(热度)、商业上的成功”。

先来唠唠游戏玩法。

如今,整个行业已经从《羊了个羊》转发奖励\社交裂变的思路进化到《咸鱼之王》社交裂变 + 买量驱动的新阶段;而且,随着行业红利释放,开发者鱼贯而入,小游戏的玩法类型也在不断丰富、向多元化扩充、品类创新持续——仅 2024 年 3 月小游戏销量榜就涵盖修仙、历史、志怪、种田等诸多主题。

此前,“游戏日报”在 3 月末(排名采用 3 月 25 日 18 点数据)整理微信小游戏畅销榜 TOP10 产品最大赢家是三七互娱和豪腾嘉科:

三七互娱的《寻道大千》2024 年始终霸占畅销榜榜首,旗下《灵剑仙师》(畅销榜第3)、《无名之辈》(畅销榜第4)、《灵魂序章》(畅销榜第13)也显示出十足的后劲;

豪腾嘉科的《咸鱼之王》(畅销榜第6)自 2023 年坚挺至今,旗下《疯狂骑士团》《道天录》《肥鹅健身房》也有不俗的潜力。

除上述两家外,畅销榜 TOP10 还包括九九互动的《百炼英雄》(畅销榜第2)、大梦龙途的《向僵尸开炮》(畅销榜第5)、益世界的《这城有良田》(畅销榜第7)、恺英网络的《仙侠奇侠传之新的开始》(畅销榜第8)、4399的《冒险大作战》(畅销榜第10)。

试玩上述小游戏就会发现,畅销榜的激烈竞争使得小游戏的玩法正在快速迭代——从两年前《羊了个羊》这样经典的休闲玩法不断扩充至合成玩法、中重度多元玩法等,产品品质也随之不断提升。

再来盘小游戏的商业价值,更不容小觑。

以 2022 年的爆款《羊了个羊》为例,其创始人张佳旭曾透露,这款成本仅 50 万元的小游戏半年营收突破 1 亿元。

再以 2023 年风靡的《咸鱼之王》为例,业内人士根据买量规模倒推,2023 年初《咸鱼之王》月流水便超过 1 亿元;此前 QuestMobile 数据亦显示,《咸鱼之王》微信小游戏 2023 年 6 月 MAU 接近 1.2 亿,月均 ARPU(每个用户平均收入)预计在 2.4-3.2 元。

这股势能并非个别产品的昙花一现,要知道《疯狂骑士团》《寻道大千》也是 2023 年业内预估月流水过亿的产品;甚至,游戏媒体“竞核”撰文指出,当前微信小游戏畅销榜第一的产品月流水已突破 3 亿元,并将小游戏视作平台方不容错过的机会。

有鉴于此,各大游戏厂商不吝将小游戏写进财报:

腾讯管理层在 2023Q3 季度财报电话会上将小游戏视作“一个平台机会”,并在 2023 全年财报提到,小游戏总流水增长超 50%;

中手游披露 2023 年小游戏业务为集团带来超 6 亿元收入,小游戏业务成为中手游新的业务增长点;

掌趣科技在 2023 年度业绩预告中表示,公司积极布局小游戏赛道;

友谊时光在财报中表示,近期多款微信小游戏进展顺利,月流水已破千万。

此外,小游戏的渠道优势还体现在跨平台的流量打通和广告推广方面。

例如,抖音从去年逐步开放微信小游戏的外链跳转,且抖音直播间也开始有微信小游戏的相关推广,使得微信、抖音这两个市面上最大的流量岛屿连接起来,为小游戏带来更多流量。

而且,小游戏成为抖音与微信的链接器之后,双方能释放更多的流量和广告推广机会——根据腾讯广告的数据,2022 年内购变现小游戏的流水同比增长超过 100%,广告变现小游戏的流水增长同比超过 40%。

值得一提的是,有从业者向虎嗅表示,相比之下微信小游戏商业化更积极,“微信能提供多元场景+变现能力+利好政策组合,广告投放+微信生态多场景引流”,并进一步预测,“2024 年微信小游戏增长速度或将超过抖音小游戏”。

上述论调并非没有道理——腾讯广告此前为帮助广告主更好推广,上线了 IAP 小游戏投放工具百宝箱;微信还推出可玩激励广告、社区礼包互动、自动化广告投放、长效 ROI 出价工具、视频号小任务等,为小游戏持续开拓新投放场景。

对此,接近抖音人士向虎嗅表示,小游戏尚处于增量释放阶段。“虽然字节在收缩游戏业务投入,但行业看到小游戏增速很快,或将刺激抖音进一步加强与微信合作,不排除完全放开微信的跳转,使链路更加简化、高效。”

闽公网安备 35020302035485号

闽公网安备 35020302035485号